字節跳動豆包團隊開源MoE架構優化技術:可將大模型訓練效率提升1.7倍

652025-07-05 07:19:04

投資要點:

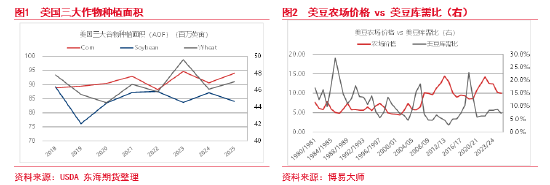

㘠2025/26產季美豆種植麵積收縮屬於大概率事件,USDA-AOF大體符合市場主流預期,這也由此奠定了3月市場圍繞USDA種植麵積預估交易的基礎。現階段,市場預期偏差不大,主流預計美豆種植麵積調整範圍在8300-8500萬英畝。

㘠今年全球供應充足,美豆壓榨及下遊油粕消費相對樂觀,但全球經濟形勢走弱及貿易爭端風險較高,出口和消費端變故較多。美方麵,AOF一定程度上打入了美國限製廢棄油脂進口和加拿大油進口成本增加而被部分替代的預期。美方麵,除受到巴西和阿根廷出口影響外,美國加征關稅可能導致豆粕出口受阻。綜合看,2025/26產季,美豆出口貿易不確定風險高,價格因此在農場價格下方波動空間存在;此外,受關稅新政和生物柴油摻混抵稅政策影響,CBOT市場豆類表現或依然是油強粕弱,豆油對大豆支撐或相對強。

㘠今年美豆種植麵積同比大幅縮減,導致新季天氣容錯空間變小。天氣方麵,目前美國大豆產區受幹旱影響麵積占比46%,不過未來1-3月主產區降雨和溫度均正常。從短期看,3月圍繞美豆種植麵積預估交易受天氣影響而放大行情波動的可能性不大,但進入4月下旬播種初期,如果產區幹旱形勢不變,大概率會引發市場避險情緒增加。

㘠國內市場,CBOT大豆受南美豐產上市衝擊及美國加征關稅風險拖累偏弱,但現階段隨著2025/26產季題材交易回歸,減產預期對其支撐偏強。國內短期受CBOT市場大豆期貨預期穩定影響,疊加國內階段性高基差支撐,豆粕市場風險偏好或仍在;然而,中期全球大豆結轉庫存高,供應充足,在美豆新季出現天氣風險溢價之前,豆粕上漲驅動或有明顯減弱。油脂方麵,短期受油料端拖累表現或不明顯,但2025/26產季全球大豆供應壓力明顯大於菜籽,菜籽油除受中加、美加貿易政策衝擊外,大多時候相對豆油市場或有更好的表現。

策略推薦:1、短期豆粕看回調,中期豆粕出現天氣升水概率高。2、隨著市場交易題材再切換至美豆,現階段豆粕05合約周期內“強現實,弱預期”市場有,至09合約周期或切換至“弱現實,強預期”。3、中周期,油脂或強於蛋白粕,菜係或強於豆係,買空豆油套利值得關注。

風險因素:

1、今年4-5月美豆在播種初期,市場計價幹旱天氣風險的可能性偏高。

2、現階段依然不能排除特朗普政府推翻《通脹削減法案》的可能,若推翻,則美豆油可能因生柴摻混利潤再收縮而限製消費。

3、現階段美豆油消費基於清潔燃料生產信用(45z)初步方案基礎做的推算,這些政策尤還未最終確認。

4、美國加征關稅引發其農產品進出口市場變故較多,影響直接且巨大。

美國農業部農業展望論壇報告要點2月27-28日 ,美國農業展望論壇對2025/26產季種植麵積的初步預期,與上年相比,、小麥和大豆的種植總麵積將增加。預計這三種作物的總種植麵積將達到2.25億英畝,增幅不到1%,反映出玉米價格前景相對較為有利,以及冬季小麥播種量的增加。

根據美國農業營銷服務報告數據顯示,自2月初以來,伊利諾伊州秋季交貨的玉米價格平均約為每蒲式耳4.25美元,略高於2月份的平均價格,而大豆價格平均約為每蒲式耳10.10美元,降幅略低於10%。新作物的玉米和大豆價格比率略低於2.4,是自2013年以來的最低水平。美國玉米相對於大豆、花和高粱等競爭性作物價格優勢明顯,預計種植麵積降增加340萬至9400萬英畝。然而,美國大豆受南美連續豐產影響,全球供應充足導致價格下跌,預計種植麵積降下調310萬至8400萬英畝,低於市場分析師平均預期的8440萬英畝。

美國大豆2025/26產季供需形勢

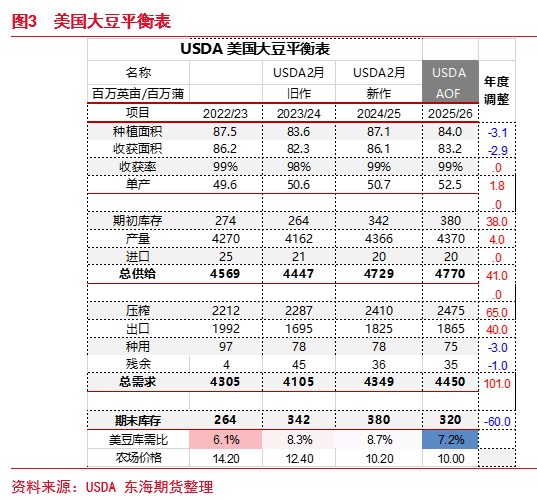

USDA_AOF預計2025/26年度美國大豆供應量將上升不到1%,原因是期初庫存增加和產量相對小幅增長。假設今年天氣正常,預計2025/26年大豆單產將提高1.8蒲式耳/英畝,達到52.5蒲式耳/英畝。較高的產量主要被較低的種植麵積所抵消,導致產量略有增加。預計全球供應增加將對價格產生下行壓力。

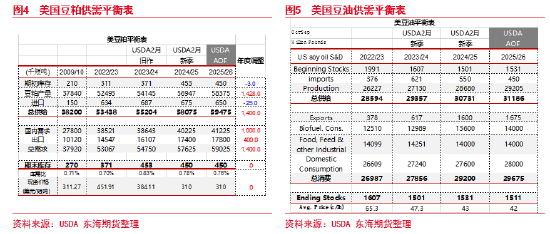

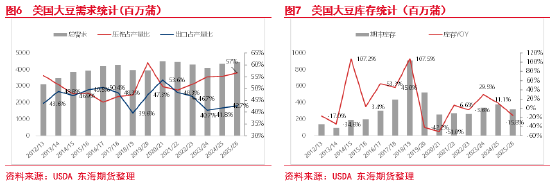

需求方麵,USDA-AOF預計美國大豆壓榨量將增加6500萬蒲式耳,達到24.8億蒲式耳。美豆粕國內消費量要受其他飼料原料價格競爭力以及豬肉和家禽產量增加的驅動,預計將增長2%;出口市場或持續麵臨巴西和阿根廷豆粕出口供應衝擊,增幅甚小。美豆油國內用於生物燃料摻混消費將增加0.4億到140億磅;出口方麵,受印度尼西亞和巴西等主要植物油生產國將植物油供應轉向國內生物燃料項目,預計美豆油出口將比去年增長5%。預計全球植物油供應增加將對大豆油價格構成壓力。預計2025/26年度美豆油價格將從上一年度每磅下降1美分,至42美分;豆粕價格預計將與前一個營銷年度持平,為每短噸310美元。

出口方麵,USDA-AOF預計美國2025/26年度的大豆出口量預計為18.65億蒲式耳,比2024/25年度的預測增加4000萬蒲式耳。全球供應量的增加可能導致大豆價格下降,刺激國際需求,但美國出口占全球份額預計將收低於30%。

隨著出口和壓榨量增加,預計202526年度的大豆期末庫存為3.2億蒲式耳,比2024/25年度的預測減少6000萬蒲式耳。盡管庫存減少,但充足的全球供應將繼續對大豆價格構成壓力。預計當季平均農場價格為每蒲式耳10.00美元,比上營銷年度下降0.10美元。

油脂油料市場影響及下階段行情預期2025/26產季美豆種植麵積收縮屬於大概率事件,USDA-AOF大體符合市場主流預期,這也由此奠定了3月市場圍繞USDA種植麵積預估交易的基礎。現階段,市場預期偏差不大,主流預計美豆種植麵積調整範圍在8300-8500萬英畝。

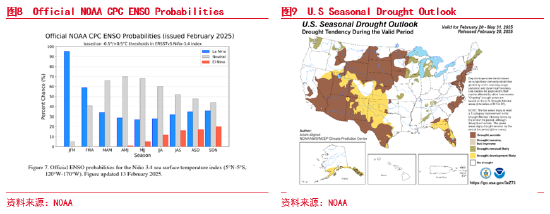

今年美豆種植麵積同比大幅縮減,導致新季天氣容錯空間變小。天氣方麵,從NOAA的季度預測看,弱拉尼娜現象將持續到 2025 年 2 月至 4 月,然後過渡到 ENSO 中性。在 2025 年 3 月至 5 月期間過渡到 ENSO 中性的幾率66%。目前美國大豆產區受幹旱影響麵積占比46%,從2025 年 3 月至 5 月的季節性幹旱展望看,美國大平原北部幹及中西部主產區局部的幹旱風險客觀存在。目前美國大豆產區受幹旱影響麵積占比46%,不過未來1-3月主產區降雨和溫度均正常。從短期看,3月圍繞美豆種植麵積預估交易受天氣影響而放大行情波動的可能性不大,但進入4月下旬播種初期,如果產區幹旱形勢不變,大概率會引發市場避險情緒增加。

按照USDA-AOF預測,正常天氣條件下,美豆按照趨勢單產收獲,疊加同比增加的期初庫存,美豆供應同比有望增加。此外,南美大豆連年豐產,近期2024/25收割風險也有明顯降低。今年全球大豆供應增加將對價格產生下行壓力,下遊油粕消費預期都有明顯提高。美豆油方麵,生柴摻混消費增加,但清潔燃料生產信用(45z)初步方案使得美豆油的摻混利潤實際在偏低,AOF一定程度上打入了美國限製廢棄油脂進口和加拿大菜籽油進口成本增加而被部分替代的預期。美豆粕方麵,出口消費預期同比增加2.3%,除受到巴西和阿根廷出口影響外,美國加征關稅可能導致豆粕出口受阻。綜合看,2025/26產季,受關稅新政和生物柴油摻混抵稅政策影響,CBOT市場豆類表現或依然是油強粕弱。

國內市場,CBOT大豆受南美豐產上市衝擊及美國加征關稅風險拖累偏弱,但現階段隨著2025/26產季題材交易回歸,減產預期對其支撐偏強。國內短期受CBOT市場大豆期貨預期穩定影響,疊加國內高基差支撐,豆粕市場風險偏好或仍在;然而,中期全球大豆結轉庫存高,在美豆新季出現天氣風險溢價之前,豆粕上漲驅動或有明顯減弱。油脂方麵,短期受油料端拖累表現或不明顯,但2025/26產季全球大豆供應壓力明顯大於菜籽,菜籽油除受中加、美加貿易政策衝擊外,大多時候相對豆油市場或有更好的表現。

重要提示

本報告由東海期貨有限責任公司研究所團隊完成,報告中信息均源於公開可獲得資料。東海期貨力求報告內容的客觀、公正,但對這些信息的準確性及完整性不做任何保證,也不保證所包含的信息和建議不會發生任何變更。報告中的觀點、結論和建議等全部內容隻提供給客戶做參考之用,並不構成對客戶的投資建議,也未考慮個別客戶特殊的投資目標、財務狀況或需要,客戶不應單純依靠本報告而取代個人的獨立判斷。在任何情況下,本公司不對任何人因使用本報告中的任何內容所導致的任何損失負任何責任,交易者需自行承擔風險。本報告版權僅為東海期貨有限責任公司研究所所有,未經書麵許可,任何機構和個人不得以任何形式翻版、複製發布,如引用、轉載、刊發,須注明出處為東海期貨有限責任公司。