春節前後開始,有一些變化值得留意,可能預示“東升西落”不僅僅是宏觀敘事:

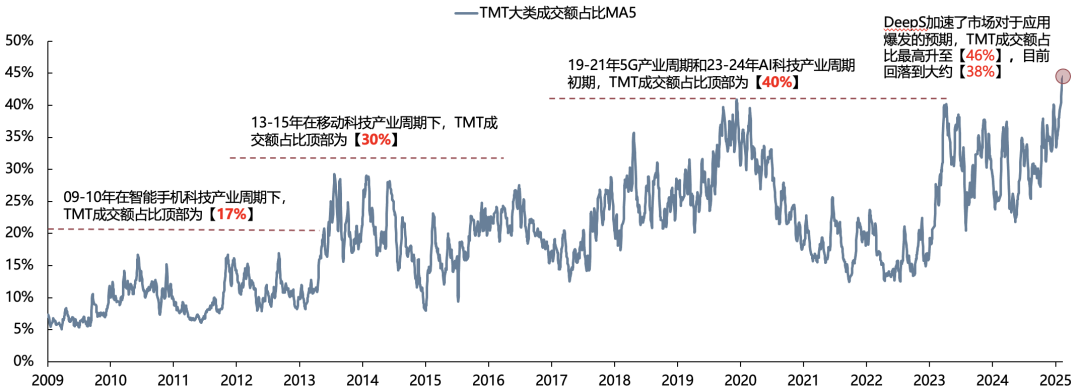

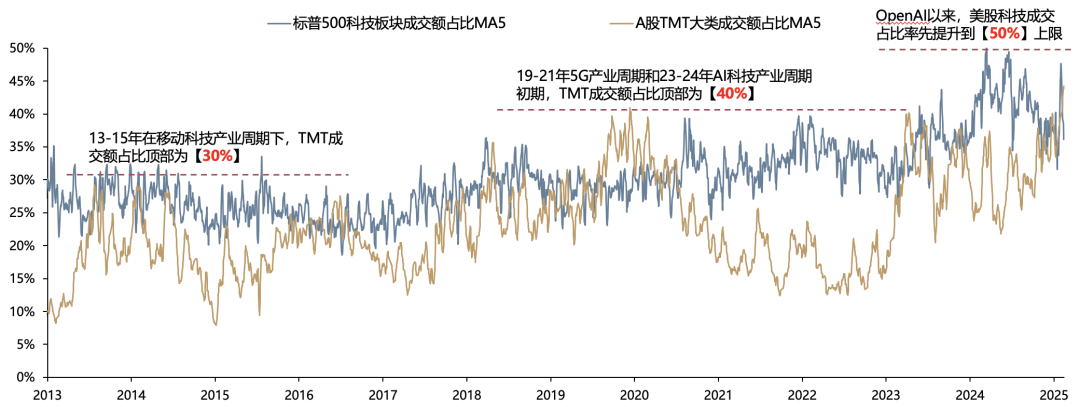

①A股TMT成交額占比突破過去5年40%的上限(美國科技成交占比在23年率先突破40%)。

②DeepSeek爆發以來,美股跌幅超過20%,但是台股台積電跌幅10%左右。同時AH科技與美股科技的“劈叉”程度拉大。

③2月密集看到了主要外資行對於中資股、中資科技轉向看多的報告。

④抵製馬斯克的行動在歐洲展開,2月在德國銷量同比驟降76%。

⑤年初以來美國雇主已宣布裁員22萬人,創2009年以來新高,其中,政府裁員數量超過6萬人。

⑥特朗普連續兩個月對中國加征10%關裞,但市場反應甚微。

美股當前下跌背後是信心危機帶來“美國例外論”退潮。(1)美國基本麵出現下行壓力,GDPNow模型預測2025年美國第一季度實際GDP增長率為-2.8%。(2)1-2月美國政府裁員數量超過6萬人,引發財政支出收縮、私人消費和投資降低的預期。(3)美國對外加征關裞以及行政指令的飄忽不定,通脹預期抬升。Tax Foundation估算美國2025年進口關裞升到13.8%,為1931年以來最高。(4)減稅、放鬆監管這些對經濟有利的政策要立法通過,落地尚需時日;而加征關裞、移民限製、裁員等隻需要總統行政命令,對經濟的影響最直接。

海外“多事之秋”,美股科技資產大幅領跌。MAG7本輪調整(統計至2025/3/7),已持續54個交易日,下跌15.7%,時間和幅度均超出前4次(平均下跌了35個交易日,跌幅10.4%,最大跌幅15.3%)。

美股市場的調整可能通過幾個角度影響A股市場:(1)資金流動:若出現係統性風險,資金減配全球權益資產;若A股的基本麵顯著好於美股,可能會吸引全球資金再配置。(2)貨幣政策:美債利率下行帶來中美利差的收窄,給國內貨幣政策寬鬆騰出空間。(3)市場信心:美國走弱或走平+中國回暖的組合,A股資產存在抬估值可能。

當中美基本麵不同步時,美國走弱或走平+中國回暖的組合,A股資產的表現較好。當美國基本麵邊際回落(美債利率下行)時:(1)若中國基本麵也處於回落趨勢,則較難有獨立行情;(2)若中國基本麵邊際向上時,則A股資產有抬估值的可能,比如19Q1-Q3以及當前。但前提是美國基本麵沒有出現嚴重的衰退風險。

美國“衰退”的敘事升溫,但目前證據仍不足:(1)高頻數據顯示2月零售數據大概率回暖;(2)2製造業PMI邊際回落,但服務業PMI仍在走高;(3)科技七巨頭增速邊際回落,但絕對增速水平仍不低;(4)美股各指數2025-2026年的盈利增速預測不差。

美國“軟著陸”的敘事,對AH資產來說可能最好。短期節奏上,目前持續性仍在,“四月決斷”是留意風險偏好波動的窗口期。過去15年春節後的躁動期,大約平均、中位數都能持續31個交易日左右,目前時間剛剛過半。中期維度上,依然是科技成長的主線。

報告正文

本周觀點:海外“大事”不斷,A股能否獨善其身?

(一)中國資產與美國資產的“劈叉”程度來到近半年之最⠀

2月中旬以來,AH科技板塊與美股科技板塊的“劈叉”程度顯著拉大。以滾動20個交易日走勢來看,截至最新,科創50與納指100的負相關性達到-0.78,恒生科技與納指100的負相關性達到-0.57。

在此背景下,“美國例外論”開始退潮,取而代之的是“衰退”的討論;與此同時,全球資金重新配置歐亞市場、中國資產重估的敘事也逐漸升溫。那麽,美股當前下跌的核心壓力來自哪?中國資產能否走獨立行情,或者說對中國資產最有利的環境是什麽?

(二)美股下跌的背後是信心危機帶來“美國例外論”退潮

從DOGE(美國政府效率部門)激進裁員引發財政支出收縮預期,到特朗普政府對主要貿易夥伴全麵加征關裞,再到移民政策收緊導致勞動力市場走弱,美股市場今年開局並不順利,市場信心、消費者信心、企業投資信心均受動搖。

其一,美國基本麵出現下行壓力,短期“美國例外論”退潮。3月3日,亞特蘭大聯儲的GDPNow模型預測2025年美國第一季度實際GDP增長率為-2.8%,主要來自私人消費和淨出口拖累。

其二,聯邦政府縮編引發財政支出收縮、勞動力市場轉弱、私人消費和投資降低的預期。

根據Challenger Gray Christmas的月度報告,1-2月美國雇主已宣布裁員22萬人,創2009年以來新高,其中,美國政府裁員數量超過6萬人,主要是來自DOGE(政府效率部門)的行動。

3月6日,特朗普表示已采取措施限製馬斯克領導的政府效率部門。此外,特斯拉在全球各地的銷量均出現暴跌,比如2月在德國銷量同比驟降76%,部分源於消費者抵製運動。

其三,美國對外加征關裞以及行政指令的飄忽不定,抬升通脹預期,同時讓市場信心大幅受挫。

當前特朗普加征關裞的博弈屬性較濃,不確定性和對市場的衝擊仍然較大。

Tax Foundation估算,若特朗普政府實施當前關裞政策,則美國進口關裞稅率將從2024年的2.5%提升至2025年的13.8%,為1931年以來的最高水平。

此外,從政策實施角度,減稅、放鬆監管這些對經濟有利的政策要立法通過,落地尚需時日;而加征關裞、移民限製、裁員等隻需要總統的行政命令,落地最快,但對經濟和通脹的影響反而最直接。

從政策出發點來看,特朗普新政府致力於削減赤字和降息長期利率水平(DOGE提出在9月財年結束前削減1萬億美元的聯邦支出),以實現經濟從政府依賴向私營部門的轉型,但短期美國經濟不可避免要經過一段陣痛期。

(三)海外“多事之秋”,美股科技資產大幅領跌

MAG7指數本輪下跌的時間和幅度均超出前4次。2023年初以來的上漲趨勢中,MAG7指數共有過五次調整;第1-4次調整平均來看,MAG7指數從高點到低點下跌了35個交易日,平均跌幅10.4%,最大跌幅15.3%;

本輪調整(2024/12/17至今,數據統計至2025/3/7),已持續54個交易日,MAG7指數下跌15.7%,時間和幅度均超出前4次。

(四)如何看待美股市場調整,對A股市場的外溢作用?中國資產能否走獨立行情?

美股市場的調整可能通過幾個角度影響A股市場:

(1)資金流動:又有兩種情形,若出現係統性風險,資金減配全球權益資產,中國資產也會無差別受衝擊;若A股的基本麵顯著好於美股,可能會吸引全球資金再配置。

(2)貨幣政策:美債利率下行帶來中美利差的收窄,給國內貨幣政策寬鬆騰出空間。

(3)市場信心:當中美基本麵不同步時,美國走弱或走平+中國回暖的組合,A股資產存在抬估值可能

當美國基本麵邊際回落(美債利率下行)時,對A股估值影響有2個情形:

(1)若中國基本麵也處於回落趨勢,則較難有獨立行情;

(2)若中國基本麵邊際向上時,則A股資產有抬估值的可能。如下圖情形2:當美國基本麵邊際走弱(美債利率下行)+中國基本麵邊際回暖時,A股估值抬升,比如19Q1-Q3以及當前。但前提是美國基本麵沒有出現嚴重的衰退風險,否則會造成全球避險情緒升溫。

因此,當中美基本麵不同步時,美國走弱或走平+中國回暖的組合,A股資產的表現較好。

(五)美國“衰退”的敘事升溫,但目前證據仍不足

其一,1月零售環比負增可能與去年底高基數有關,高頻數據顯示2月零售數據大概率回暖。

本輪美國的基本麵擔憂最早是從1月零售數據環比轉負開始,1月環比數據受到去年假期消費旺盛帶來的高基數的影響。從高頻數據看,近期紅皮書商業零售銷售明顯回升,預計2月的零售數據大概率回暖。

其二,2製造業PMI邊際回落,但服務業PMI仍在走高。

其中,製造業的新訂單和新出口環比1月的回落幅度較大,可能與關裞預期有關;服務業PMI的新訂單環比1月仍有改善。

其三,科技七巨頭增速邊際回落,但絕對增速水平仍不低。

從當前的彭博一致預期來看,2025年一致預期增速由當前的55.8%下滑至31.7%,26年增速進一步下滑至15.6%。

其四,美股各指數2025-2026年的盈利增速預測不差。

曆次熊市出現的時候多數是盈利增速邊際顯著走低的第1年,從當前預測值看,除去科技巨頭之外,比如EX MAG7指數、羅素2000指數的盈利增速邊際仍在改善。

(六)美國“軟著陸”的敘事,對AH資產來說可能最好

整體上看,美國目前走衰退趨勢的證據仍然不足,如3月7日鮑威爾表示的:美國經濟狀態仍良好,無需急於降息,等待特朗普政策更明確的信號。而美國“軟著陸”的敘事,對AH資產來說可能是最好的情形。

往前看:(1)DeepSeek、國內機器人等產業的進展,讓相應板塊的股票從之前兩年的主題投資,距離景氣度投資越來越近,或者說可能出現越來越多的細分板塊,類似於此前的光模塊。相應地,每次擁擠度較高形成的回調,可能都是再次配置的機會。

(2)AH股的Ai和機器人等產業在過去兩年“美國一枝獨秀”的宏觀敘事中,經常擔心美股巨頭的下跌,會終結國內股票的機會。但是自DeepSeek以來,包括國內大廠和政府層麵不斷增加的資本開支,意味著國內也有了自己的進展和產業鏈,不用完全看美股巨頭的臉色。

(3)中期維度,中資科技股重估的條件已經具備,中期對科技股可以看高一線。條件①:25年ROE有望結束下行、轉向平穩預期。條件②:中國科技產業的相對優勢在呈現、相對差距在縮小。條件③:估值及ERP位置決定安全邊際。條件④:地緣風波、匯率風險可控。

(4)回到短期節奏上,目前持續性仍在,“四月決斷”是留意風險偏好波動的窗口期。過去15年春節後的躁動期,大約平均、中位數都能持續31個交易日左右,目前時間剛剛過半。

(5)自上而下來說,當前階段,低位的順周期板塊,可能存在一定的補漲空間。但是目前的宏觀基本麵和宏觀經濟政策都屬於“波瀾不驚”的階段,邊際變化較小,不足以吸引大量資金。進入3月,大廠(、字節、騰訊)的業績和發布會可能還會有更多產業進展。

(6)中期維度上,依然是科技成長的主線。關注受益於推理成本下降的AI應用、字節產業鏈、一體機和本地化部署;機器人中的細分關注腱繩和電子皮膚;低位成長關注軍工電子;主題投資關注文化出海、低空經濟。

本文轉載自微信公眾號“晨明的策略深度思考”,作者:廣發策略